傷病手当金が少ない…転職後1年未満でも前職合算で増額できた申請体験談

「傷病手当金の通知が届いたのに、思ったより金額が全然少ない…」

夫が急性心筋梗塞で倒れ、協会けんぽに傷病手当金を申請したとき、私はまさにこの状況でした。

転職後1年未満だったために、支給額は**全被保険者の平均額(約30%相当)**での計算になってしまっていたのです。

毎月の入院費は20〜30万円台。受け取る傷病手当金より医療費の方が高く、家計は赤字に。

でも、諦めなくてよかった。

前職の協会けんぽ加入歴を合算する申請をすることで、支給額が100%に増額されました。 しかも過去4ヶ月分の差額もまとめて振り込まれました。

この記事では、同じ状況で困っている方のために、私が実際にやった手順をすべて書き残します。

傷病手当金が「少ない」のは転職タイミングが原因だった

傷病手当金の支給額は、原則として直近12ヶ月の平均月収の3分の2です。

ただし、転職後1年未満で病気・ケガになった場合は例外があります。

支給額の計算は次の2つのうち低い方が適用されます。

- ① 現職での資格取得後の平均報酬月額をもとにした額

- ② 協会けんぽの全被保険者の平均報酬月額をもとにした額

夫は年収アップのために転職したばかりでした。転職直後で在籍期間が短いため①の計算が不利になり、②の全国平均額が適用されてしまいました。

医療費より少ない…家計が赤字に

通知書を受け取ったとき、金額の少なさに言葉を失いました。

夫は高所得区分「ア」に該当していたため、限度額適用認定証を使っても入院費の自己負担は毎月20〜30万円台。

受け取る傷病手当金の額では到底まかなえず、家計は毎月赤字。貯金を切り崩す日々が続きました。

どこに問い合わせればいい?たらい回しの壁

「支給額がおかしいのでは」と思い、あちこちに電話しました。

- 病院:「分割払いの相談には応じますよ」

- 協会けんぽ:「年金事務所に確認してください」

- 年金事務所:「それはわかりかねます…」

どこに聞いても解決せず、途方に暮れました。

解決のカギは「前職の協会けんぽ加入歴の合算」

転機は、協会けんぽの担当者がふと教えてくれた一言でした。

「前職も協会けんぽだったなら、加入期間を合算できるかもしれませんよ」

これです。

前職・現職ともに協会けんぽであれば、加入期間を通算して支給額を計算し直してもらえる制度があります。

すぐに夫の前職の保険証を探し出し、以下の情報を控えて折り返し電話しました。

- 支部名

- 被保険者証の記号番号

- 加入年月日

担当者から「合算できます」と確認が取れたときは、涙が出そうになりました。

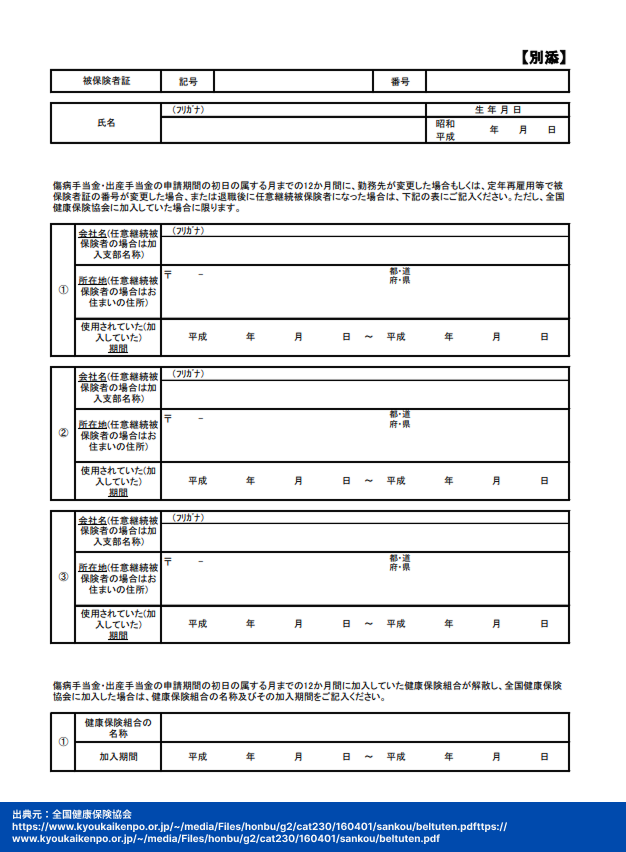

「別添書類」の申請手順

前職の加入歴を合算するには、**「別添書類」**と呼ばれる追加書類の提出が必要です。

協会けんぽの公式サイトからダウンロードでき、前職の情報を記入して提出します。

我が家は前職・前々職ともに協会けんぽだったため、2社分を記入して提出しました。

用意するもの:

- 前職の健康保険証(または記号番号のメモ)

- 前職の加入年月日がわかるもの

- 協会けんぽの別添書類(公式サイトからDL)

提出後、数週間で審査結果の通知が届きます。

支給額が100%に!過去4ヶ月分の差額も振り込まれた

数週間後、通知が届きました。

「過去の加入記録が確認されたため、支給額を修正。差額を追加でお支払いします。」

過去4ヶ月分の差額がまとめて入金されました。これまで赤字続きだった家計に、ようやく光が見えた瞬間でした。

注意:支給額が元に戻るミスも起きた

安心したのも束の間、3ヶ月後に受給額がまた30%に戻ってしまいました。

すぐに協会けんぽに問い合わせたところ、担当者の入力ミスとのこと。差額はすぐに振り込まれましたが、通知書は毎月必ず確認することをおすすめします。

転職後1年未満で傷病手当金が少ない方へ:チェックリスト

同じ状況の方は、以下を確認してみてください。

- 前職も協会けんぽだったか確認する

- 前職の健康保険証(または記号番号)を手元に用意する

- 協会けんぽに「前職との合算ができるか」を問い合わせる

- 別添書類をダウンロードして記入・提出する

- 提出後、毎月の通知書の支給額を確認する

さいごに:制度は「知っているか」で大きく変わる

制度は複雑です。窓口で聞いても「わからない」と言われることもあります。

でも、諦めずに問い合わせ続けること、そして担当者によって得られる情報が変わるということを知っておくだけで、結果が変わることがあります。

この記事が、今困っている誰かの力になれたら嬉しいです。

\ 家計のやりくりに不安を感じている方へ /

傷病手当金だけでは家計が苦しい時期、

「これからどうすればいいんだろう」と不安になりますよね。

FP(ファイナンシャルプランナー)に無料で

家計・お金の悩みを相談できるサービスがあります。

給付金の申請サポートも無料で受けられます。

※会社員・公務員・自営業者の方が対象です

(FPに無料で相談してみる▼)